一

核心觀點

近期黃金價格的上漲主要來源於兩方麵:避險和抗通脹。

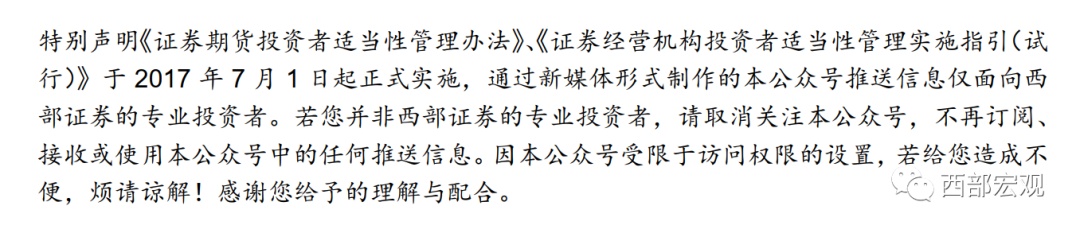

從避險情緒來看,較為顯著的則是倫敦現貨黃金價格和COMEX期貨黃金之差大幅收窄,與此同時COMEX黃金庫存大幅拉升。數據顯示,COMEX黃金庫存從2024年12月初的1794.1萬金衡盎司上升至2025年2月6日的3386.1萬金衡盎司,快速上漲時期對應特朗普政府對部分國家計劃加征關稅,且市場擔心若對包括黃金及黃金製品在內的進口商品無差別地征收關稅,那麽或意味著美國國內的黃金價格將會比國際市場上的黃金價格高出關稅的差價,促使市場部分交易員提前購入黃金以規避可能的關稅,並以此獲得一定溢價。

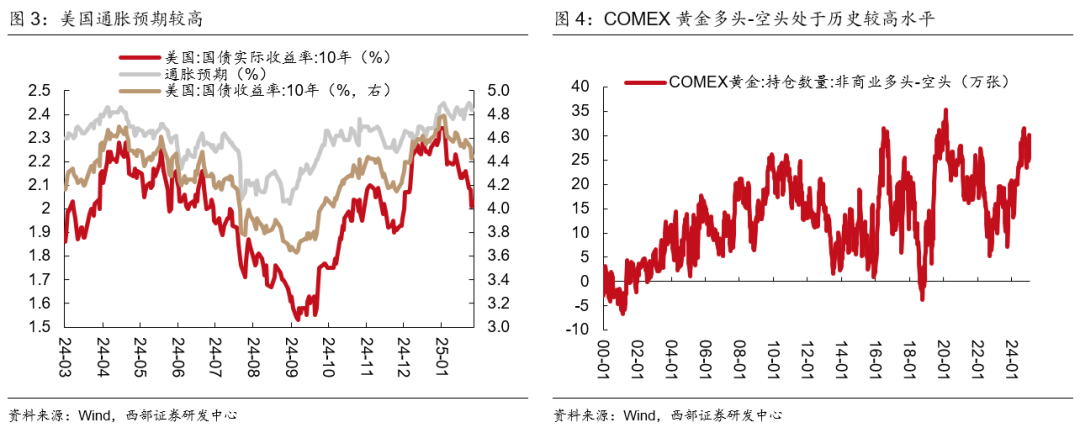

從抗通脹角度來看,近期美聯儲的表態,疊加通脹預期小幅抬升也對金價形成助力。2025年1月美聯儲FOMC會議中對於通脹抬升的擔憂情緒加重。另外,從美債的走勢來看,隨著經濟數據放緩,10年實際美債收益率下行的速度超過10年名義美債收益率,通脹預期則依然堅挺、保持高位。經濟走弱帶來的避險情緒上升+通脹壓力較大,提振了金價的上漲。

除此之外,2025年2月5日世界黃金協會發布了2024年全年及四季度全球黃金需求趨勢報告,顯示全球主要央行購金需求增加以應對風險加劇。報告顯示,2024年第四季度包含場外交易(OTC)在內的黃金總需求同比增長1%至1,297.4噸,全年總需求也增長1%至4,974.5噸,分別創下了季度和年度的新高。中國央行也連續兩個月再度增持黃金。中國2024年12月末黃金儲備報7329萬盎司,環比增加33萬盎司。

從短期來看,黃金已經處於超買的水平,金價進一步大幅上漲需新的催化劑。從數據來看,截至2025年2月4日,COMEX黃金非商業多頭持倉和空頭持倉之差為30.25萬張,處於曆史較高水平。疊加特朗普第一輪關稅落地,短期關稅帶來的風險溢價有所回落。觸發金價進一步上漲的因素主要包含兩種情況:1)就業或通脹走弱帶來的降息預期回升,包括非農失業率的上調、住房租金或核心服務價格的回落。2)特朗普政府對歐盟、日本等國家加征超預期的關稅。

從中長期來看,關稅的不確定性或貫穿全年,特朗普態度的反複+談判過程中帶來的預期差或加劇市場波動,金價的上升空間仍打開。當前仍然處於逆全球化的進程中,除了關稅之外,特朗普政府對其他地區的地緣政治風險外溢效應仍存不確定性。另外,對內政策包括擴大住房供給、移民、減稅、能源增產、削減財政支出的實際結果仍需時間驗證,在此過程中或對金價形成有利的支撐。

二

風險提示

美聯儲貨幣政策收緊超預期,全球地緣政治擾動超預期。

西部宏觀邊泉水團隊

邊泉水

首席分析師。中國人民大學經濟學博士,中美經濟學培訓中心福特班研究生;國家統計局百名經濟學家景氣調查特邀專家;曾長期擔任高級經濟學家(《機構投資者》大中華區宏觀經濟第一名、《亞洲貨幣》中國經濟第一名與“遠見杯”全球市場預測第一名團隊成員),曾任首席宏觀分析師、財新莫尼塔首席經濟學家、中銀國際宏觀分析師(新財富宏觀經濟第三名團隊成員)、國務院直屬辦事機關副處級調研員;擅長政策研究,致力於構建以大類資產配置為核心,以經濟周期、流動性和政策為支點的宏觀研究體係和研究團隊。

劉 鎏

資深分析師。英國貝爾法斯特女王大學金融學碩士;此前在中郵保險資管中心從事組合管理工作,曾長期擔任中金公司研究部經濟學家(《機構投資者》大中華區宏觀經濟第一名與《亞洲貨幣》中國經濟第一名團隊成員),曾任北大國發院研究助理;尤其擅長宏觀數據的處理、分析和預測工作,曾在“遠見杯”中國經濟預測評選中多次獲得前三名;研究方向為中國經濟總量指標分析預測、經濟周期及主題研究。

楊一凡

高級分析師。約翰霍普金斯大學應用經濟學碩士;曾任國金證券宏觀分析師;擅長大類資產主題研究;研究方向為貨幣政策、美國經濟及大類資產。

張馨月

助理研究員。中國人民大學應用經濟學碩士;研究方向為實體經濟、產業政策、側重於行業景氣度跟蹤及比較。

證券研究報告:《金價的上漲見頂了嗎?》

報告發布日期:2024年2月9日

報告發布機構:研究發展中心

分析師:邊泉水

分析師執業編號:S0800522070002

郵箱:bianquanshui@research.xbmail.com.cn

分析師:楊一凡

分析師執業編號:S0800523020001

郵箱:yangyifan@research.xbmail.com.cn

本報告由西部證券股份有限公司(已具備中國證監會批複的證券投資谘詢業務資格)製作。本報告僅供西部證券股份有限公司(以下簡稱“本公司”)機構客戶使用。本報告在未經本公司公開披露或者同意披露前,係本公司機密材料,如非收件人(或收到的電子郵件含錯誤信息),請立即通知發件人,及時刪除該郵件及所附報告並予以保密。發送本報告的電子郵件可能含有保密信息、版權專有信息或私人信息,未經授權者請勿針對郵件內容進行任何更改或以任何方式傳播、複製、轉發或以其他任何形式使用,發件人保留與該郵件相關的一切權利。同時本公司無法保證互聯網傳送本報告的及時、安全、無遺漏、無錯誤或無病毒,敬請諒解。

本報告基於已公開的信息編製,但本公司對該等信息的真實性、準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅為本報告出具日的觀點和判斷,該等意見、評估及預測在出具日外無需通知即可隨時更改。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。同時,本報告所指的證券或投資標的的價格、價值及投資收入可能會波動。本公司不保證本報告所含信息保持在最新狀態。對於本公司其他專業人士(包括但不限於銷售人員、交易人員)根據不同假設、研究方法、即時動態信息及市場表現,發表的與本報告不一致的分析評論或交易觀點,本公司沒有義務向本報告所有接收者進行更新。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。

本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供投資者參考之用,並非作為購買或出售證券或其他投資標的的邀請或保證。客戶不應以本報告取代其獨立判斷或根據本報告做出決策。該等觀點、建議並未考慮到獲取本報告人員的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素,必要時應就法律、商業、財務、稅收等方麵谘詢專業財務顧問的意見。本公司以往相關研究報告預測與分析的準確,不預示與擔保本報告及本公司今後相關研究報告的表現。對依據或者使用本報告及本公司其他相關研究報告所造成的一切後果,本公司及作者不承擔任何法律責任。

在法律許可的情況下,本公司可能與本報告中提及公司正在建立或爭取建立業務關係或服務關係。因此,投資者應當考慮到本公司及/或其相關人員可能存在影響本報告觀點客觀性的潛在利益衝突。對於本報告可能附帶的其它網站地址或超級鏈接,本公司不對其內容負責,鏈接內容不構成本報告的任何部分,僅為方便客戶查閱所用,瀏覽這些網站可能產生的費用和風險由使用者自行承擔。

本公司關於本報告的提示(包括但不限於本公司工作人員通過電話、短信、郵件、微信、微博、博客、QQ、視頻網站、百度官方貼吧、論壇、BBS)僅為研究觀點的簡要溝通,投資者對本報告的參考使用須以本報告的完整版本為準。

本報告版權僅為本公司所有。未經本公司書麵許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的範圍內使用,並注明出處為“西部證券研究發展中心”,且不得對本報告進行任何有悖原意的引用、刪節和修改。如未經西部證券授權,私自轉載或者轉發本報告,所引起的一切後果及法律責任由私自轉載或轉發者承擔。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

本公司具有中國證監會核準的“證券投資谘詢”業務資格,經營許可證編號為:91610000719782242D。

© 1996 - 2019 麈尾之誨網 版权所有联系我们

地址:索墅镇